2026Q1总营收超105亿欧元,摆脱包袱”的赛诺菲表现如何?

2026年 4月24日

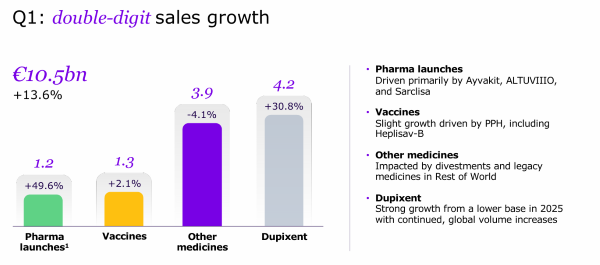

2026年4月23日,赛诺菲正式披露2026年第一季度财报,交出了一份超出市场预期的成绩单:总营收达105.09亿欧元,按固定汇率计算同比增长13.6%,其中核心产品度普利尤单抗(Dupixent)销售额达41.7亿欧元,同比增长30.8%,成为绝对的增长引擎;新上市产品销售额同比飙升49.6%,达12亿欧元。

这份成绩单的背后,是赛诺菲一套独特投资逻辑的持续落地——

在生物医药行业快速迭代、创新药BD交易持续活跃、赛道竞争日趋激烈的当下,多数市场玩家扎堆热门赛道,追求短期变现与规模扩张,赛诺菲则跳出这一惯性,不同于多数MNC“广铺赛道、规模优先”的投资模式,赛诺菲走出了一条“聚焦核心、逆向布局、平台驱动”的投资之路。

取舍有道:“断臂”泛化布局

聚焦核心壁垒

在多元化扩张的浪潮下,不少市场主体陷入“贪多求全”的投资困局,过度追求业务覆盖的广度,死守低增长、低壁垒的传统业务板块,难以在核心领域形成突破性优势,而创新药行业的核心竞争力,其实在于“聚焦稀缺价值”,而非“一味堆砌资产”。赛诺菲的特色之处,就是敢于“主动断臂”,用非核心业务的有序收缩,换取核心赛道的资源集中。

事实上,赛诺菲的业务转型并非临时决策,而是一场持续多年的系统性调整,通过逐步收缩低增长、低壁垒业务,回笼资金并集中投向核心领域,彻底完成业务转型,为后续的精准投资奠定坚实基础——

具体来看,早在2020年,赛诺菲就开始逐步梳理业务板块,对普药、OTC等低增长、低壁垒业务进行收缩,减少相关领域的研发与市场投入;2025年,赛诺菲完成了关键的资本运作,出售旗下消费健康业务Opella 50%控股权,一次性回笼100亿欧元净现金,这笔资金主要用于核心赛道的研发投入与战略并购,同时兼顾股东回报相关安排。与此同时,赛诺菲逐步剥离普药、OTC等非核心业务,基本完成了从综合型药企向纯创新生物制药公司的转型,实现了核心赛道资源聚焦。

摆脱多元化业务包袱后,赛诺菲将主要资金、研发力量和商业化资源,集中投向自免+炎症这一核心赛道,避免了资源分散带来的效率损耗,实现了核心领域的深度布局。这一决策也在后续的业绩表现中得到了验证:

从2026年Q1财报数据来看,其免疫板块收入达42.94亿欧元,占总营收的比例超40%,成为公司第一大收入来源,规模远超疫苗、其他创新药板块。其中,核心单品度普利尤单抗的持续增长,正是聚焦战略的直接成果——这款药物从最初获批的单一适应症,逐步拓展到多个炎症领域,目前已在全球多个国家和地区获批。

而这背后,离不开赛诺菲在免疫赛道的持续投资与布局,包括靶点研究、临床开发、商业化推广等多个环节的资源倾斜。核心赛道的聚焦的不仅提升了资源利用效率,更让赛诺菲在免疫领域逐步构建起自身的竞争优势,为业绩持续增长提供了稳定支撑。

逆势布局:“掘金” 冷门赛道

拒绝盲目跟风

在全球MNC集体扎堆肿瘤、GLP-1代谢、mRNA疫苗等热门赛道,导致行业内卷加剧的背景下,赛诺菲的独到之处在于“反周期投资”,以“人弃我取”的眼光,挖掘长期确定性价值——热门赛道短期红利诱人,但竞争激烈、同质化严重;而冷门高壁垒赛道虽短期关注度低,却具备支付溢价高、竞争少、专利壁垒强、长期现金流稳定的优势。

赛诺菲的逆势布局,在罕见病与疫苗领域得到了具体的体现。在同行纷纷砍掉罕见病管线、收缩投入时,赛诺菲早在2011年就以201亿美元收购健赞Genzyme,提前押注罕见病的高壁垒市场,直接登顶全球罕见病第一梯队,打通溶酶体疾病完整管线;后续又陆续收购专注罕见血液病的Bioverativ、拥有纳米抗体核心技术的Ablynx,进一步巩固在罕见免疫病领域的优势。2025年,赛诺菲以95亿美元收购Blueprint Medicines,不仅获得了全球唯一获批用于治疗晚期和惰性系统性肥大细胞增多症的药物阿伐替尼(Ayvakit),更拿下其精准激酶抑制平台,打通肿瘤与自身免疫的交叉通路,完美承接度普利尤单抗的后续拓展需求,而这款药物在2026年Q1已实现1.7亿欧元销售额,成为新的增长亮点。

这种布局逻辑同样延伸至中国市场,赛诺菲避开国内拥挤的肿瘤、GLP-1热门同质化赛道,重点布局罕见病、小众分子胶等国内关注度偏低、技术壁垒高的领域。2026年初,公司先后战略入股聚焦镰状细胞病等罕见血液病的格博生物,投资金额为3000万美元;并联合领投了布局STAT6等小众自免靶点的曲欣生物,参与其8500万美元的B轮融资。这既契合全球罕见病与差异化自免赛道的布局方向,也以中国本土优质资产补充了自身管线的差异化优势。

在疫苗领域,赛诺菲同样展现出逆势眼光:当全球巨头扎堆mRNA新冠疫苗时,赛诺菲果断调整路线,全面中止季节性流感mRNA疫苗的开发,转而聚焦成人疫苗、呼吸道病毒(RSV/HMPV)、热稳定疫苗等差异化赛道,通过收购Vicebio、Dynavax Technologies等企业,获取分子钳疫苗技术与成人乙肝疫苗HEPLISAV-B,构建非mRNA疫苗技术护城河。2026年Q1,赛诺菲疫苗板块收入达12.93亿欧元,虽同比增长温和,但凭借差异化布局,成功避开了mRNA赛道的激烈竞争,实现了稳定增长。

平台优先:“筑牢” 技术底座

破除单品依赖

多数MNC的投资偏好,是收购已上市或晚期成熟产品,追求短期财报兑现,这种“单品导向”的投资模式,往往面临专利悬崖的巨大风险——单一产品一旦专利到期,就会导致营收大幅下滑。对此,赛诺菲走出了“平台优先于单品、技术底层优先于成品管线”的投资路径,不把投资焦点放在单一药物上,而是锁定独家底层技术平台,通过技术复用,源源不断产出新药,构建长期不可替代的技术护城河,实现“一平台多产品”的长期价值最大化。

赛诺菲对度普利尤单抗的布局,正是这种“平台思维”的核心体现。全行业都在担忧这款核心产品的专利悬崖风险,但赛诺菲并未将其视为单一产品,而是当作整个免疫学赛道的能力底座——通过度普利尤单抗,赛诺菲验证了IL-4Rα通路、Th2炎症的巨大市场,更积累了全疾病谱自免临床开发、全球商业化、生物药CMC等全套顶级能力,后续所有投资都围绕这一平台进行延伸,拓展更多免疫靶点、罕见免疫病与炎症适应症,把单点爆款变成了整个免疫领域的统治力。

在技术平台的收购上,赛诺菲始终保持精准克制:2025年收购Blueprint Medicines,核心目的并非获取现成管线,而是拿下其精准激酶抑制、肿瘤免疫与自身免疫共通通路的底层平台,为度普利尤单抗的联合用药与新靶点拓展提供支撑;收购Ablynx,是为了掌握纳米抗体技术,丰富免疫药物的研发工具;收购Vicebio,则是为了获取分子钳疫苗技术,完善差异化疫苗平台的布局。

2026年,赛诺菲持续依托已建立的全球底层技术平台进行管线延展与内部协同——盘活前期平台资产,推进多靶点、多适应症新药开发;同时围绕激酶、纳米抗体、新型疫苗技术三大核心平台,筛选全球早期技术项目做小额BD与战略加注,不盲目开展全新大额跨界平台并购,专注深化现有技术底座的价值挖掘。

这种“平台导向”的投资,让赛诺菲摆脱了对单一单品的依赖——2026年Q1,除度普利尤单抗外,Ayvakit、Altuviiio、Sarclisa等源自收购平台的新产品均实现快速增长,其中Ayvakit销售额达1.7亿欧元,Altuviiio达3.25亿欧元,共同支撑起公司的增长韧性,也印证了“技术平台优先”投资逻辑的正确性。

对于当下的创新药行业而言,赛诺菲的投资逻辑或许不是唯一答案,但其中“取舍有道、逆势而行、平台筑底”的核心思维,无疑是穿越行业周期、实现价值增长的关键。